- 2024-09-25 09:25 11514

- 产品价格:面议

- 发货地址:广东广州 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:142866792公司编号:18046116

- 曾礼宁 微信 18922234699

- 进入店铺 在线留言 QQ咨询 在线询价

阳江研发费用加计扣除政策解读 报价合理

- 相关产品:

财务核算要求

1、企业必须对研究开发费用实行专账管理,准确归集填写年度可加计扣除的各项研究开发费用实际发生金额。企业未设立专门的研发机构或企业研发机构同时承担生产经营任务的,应对研发费用和生产经营费用分开进行核算,准确、合理的计算各项研究开发费用支出,对划分不清的,不得实行加计扣除。

2、自2009年度起,企业申请技术开发费加计扣除,应按国家统一会计制度及下列要求进行相关会计核算:

(一)对企业研究开发费用的发生建立明细帐,将有效凭证和明细账对应;

(二)对不同的研究开发项目要设立专账进行管理,实行以项目为成本费用归集对象的会计核算;(三)对企业同时研究开发多个项目,或研究开发项目和其他项目共同使用资源的情况,有关费用要在项目间进行合理分摊。金额较大的要在实际发生前后及时与主管税务机关联系。

3、企业研究开发费各项目的实际发生额归集不准确、汇总额计算不准确的,主管税务机关有权调整其税前扣除额或加计扣除额。

4、法律、行政法规和国家税务总局规定不允许企业所得税前扣除的费用和支出项目,均不允许计入研究开发费用

8、其他费用

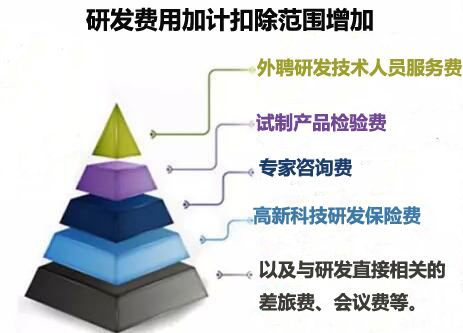

为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。此项费用一般不得**过研究开发总费用的10%,另有规定的除外。

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

1、企业必须对研究开发费用实行专账管理,准确归集填写年度可加计扣除的各项研究开发费用实际发生金额。企业未设立专门的研发机构或企业研发机构同时承担生产经营任务的,应对研发费用和生产经营费用分开进行核算,准确、合理的计算各项研究开发费用支出,对划分不清的,不得实行加计扣除。

2、自2009年度起,企业申请技术开发费加计扣除,应按国家统一会计制度及下列要求进行相关会计核算:

(一)对企业研究开发费用的发生建立明细帐,将有效凭证和明细账对应;

(二)对不同的研究开发项目要设立专账进行管理,实行以项目为成本费用归集对象的会计核算;(三)对企业同时研究开发多个项目,或研究开发项目和其他项目共同使用资源的情况,有关费用要在项目间进行合理分摊。金额较大的要在实际发生前后及时与主管税务机关联系。

3、企业研究开发费各项目的实际发生额归集不准确、汇总额计算不准确的,主管税务机关有权调整其税前扣除额或加计扣除额。

4、法律、行政法规和国家税务总局规定不允许企业所得税前扣除的费用和支出项目,均不允许计入研究开发费用

8、其他费用

为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。此项费用一般不得**过研究开发总费用的10%,另有规定的除外。

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

{kind=link}