- 2024-11-28 09:25 18814

- 产品价格:面议

- 发货地址:广东广州 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:152474561公司编号:18046116

- 曾礼宁 微信 18922234699

- 进入店铺 在线留言 QQ咨询 在线询价

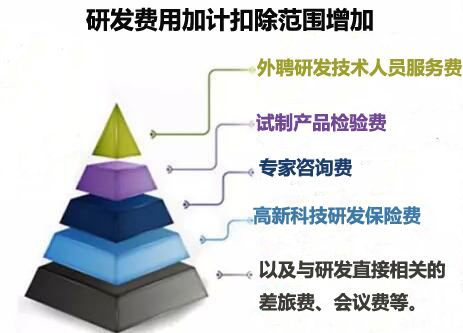

深圳研发费用加计扣除2019年

- 相关产品:

用于研发活动的费用有仪器、设备的运行维护、调整、检验、维修等费用,中间试验和产品试制的模具、工艺装备开发及制造费。以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费,用于研发活动的软件、**权、非**技术(包括许可证、专有技术、设计和计算方法等)等的摊销费用。税务机关在调查核实研发费用加计扣除的过程中,很难区分其中的直接投入费用、无形资产摊销费哪些是用于研发活动,哪些是用于生产经营活动。往往会因纳税人无法区分这些费用化支出,而要求上述费用全额不能加计扣除。而财税〔2015〕119号文件取消了费用化支出“专门用于研发活动”的规定,则解决了这一问题。

(5)开发阶段会计核算。

开发阶段的支出,不符合资本化条件计入当期损益。(同研究阶段会计处理)开发阶段的支出,符合资本化条件需进行资本化处理。分录为:

借:研发支出—资本化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

研发费用加计扣除的三大误区

误区一:亏损企业不可以享受研究开发费的加计扣除优惠政策。

正解一:根据《国家税务总局关于企业所得税若干税务事项衔接问题的通知》*八条规定,关于技术开发费的加计扣除形成的亏损的处理。企业技术开发费加计扣除部分已形成企业年度亏损,可以用以后年度所得弥补,但结转年限长不得**过5年。从而得出,企业发生的研发费用,不论企业当年是盈利还是亏损,都可以加计扣除。

误区二:企业从事研发活动但未形成成果,研发费用不可以享受加计扣除优惠政策。

正解二:根据《财政部国家税务总局关于完善研究开发费用税前加计扣除政策的通知》,本通知所称研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。

从而得出企业从事研发活动不管行未形成研究成果,研发费用均可以享受加计扣除优惠政策。

误区三:研发人员中的残疾人员工资费用不能同时享受研发费用加计扣除175%扣除和残疾人员实际支付工资的*加计扣除。

正解三:根据《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》条*1项,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。研发费用的具体范围包括:1、人员人工费用。直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。同时《国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税[2009]70号)条中明确指出,企业安置残疾人员就业的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的*加计扣除。

由此可以得出,研发人员中的残疾人员工资费用也可以同时享受研发费用175%加计扣除和残疾人员支付工资据实扣除的基础上,按照支付给残疾人员工资的*加计扣除。

建立研发专账,允许加计扣除的项目及标准有但不限于以下几项

1、人员人工

从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

{kind=link}