- 1104

- 产品价格:800.00 元/个 起

- 发货地址:广东广州白云区 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:152994327公司编号:19530806

- 曾礼宁 总经理 微信 18922234699

- 进入店铺 在线留言 QQ咨询 在线询价

佛山2020高新申报条件

- 相关产品:

1.申报高新百技术企业*条件:

具有大学专科以上*的科技人员占企业当年职工总数的30%以上,其中,具有大学专科以上*的科技人员中,研发人员占企业当年职工总数的10%以上。

当年指 2013年 (如果2014年申报)

2. 企业科技人员是指:

在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的人员。包括:直接科技人员及科技辅助人员。

在实际工作中,直接科技人员比较*界度定,凡是参与研发项目的并且有大专以上*,均可确认为直接科技人员。而对于科技辅助人员的确认

却不太*划分。如在生产过程中负责质量监控、工艺监控的大专以上人员可以确认为科技辅助人员。而在行政、人事、财务工作中具有大专以上的人员是否属于科

技辅助人员?这问个的确很难有一个明确的界限进行划分。

3. 在具体实际工作中的处理上,可以把握这样一个原则:

如果研发部门和质检部门、检测部门等与研发直接相关的部门*专以上科技人员占职工总数已经达到30%以上,则不需要再从其他部门筛选大专以上科技人员;如果未达到30%,则从其他部门筛选部分确实从事技术活动的大专以上科技人员,直至达到规定比例。

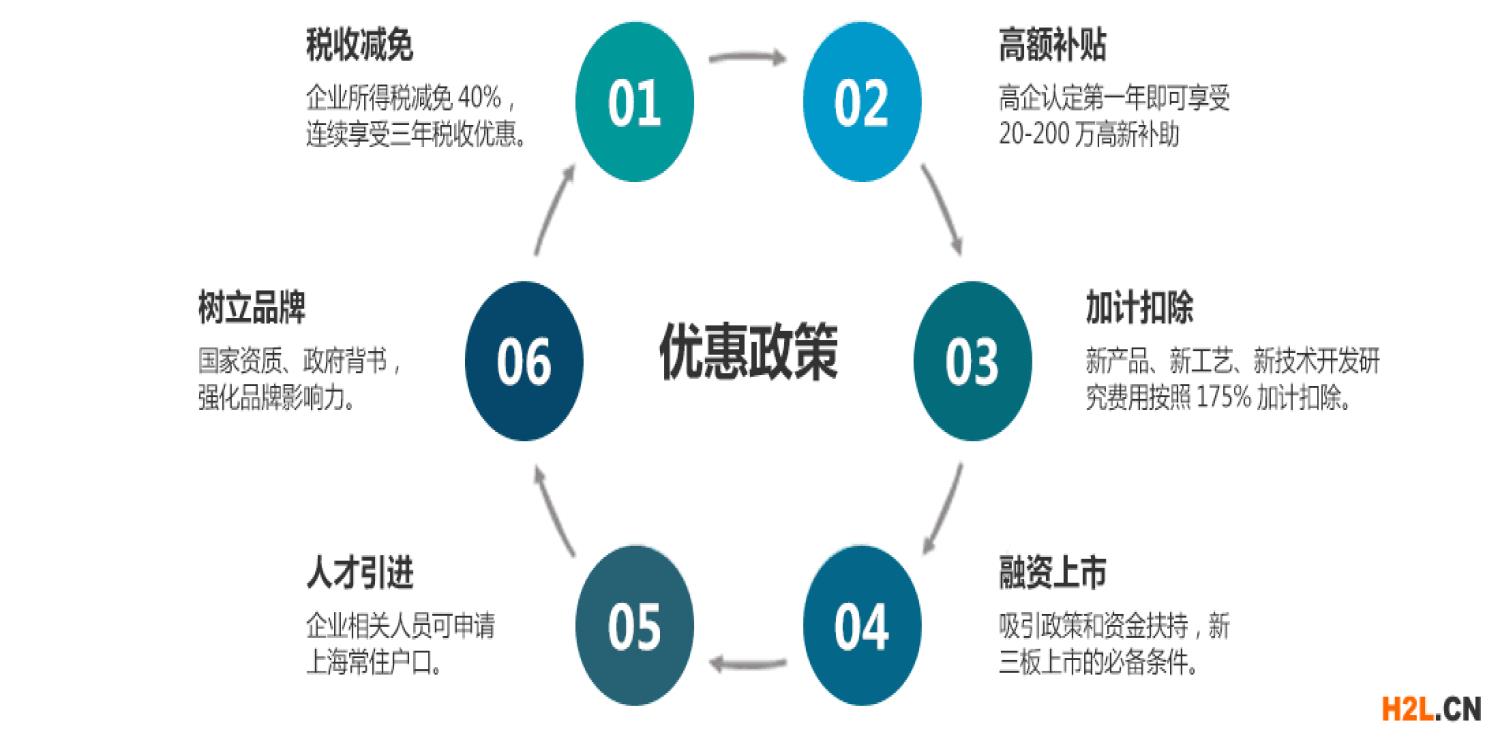

**企业所得税税率按照多少减免?

企业通过**企业认定后可享受所得税优惠,由原来的25%降为15%!可以为企业剩下一大笔钱!那么,具体的所得税优惠政策是怎么样的呢?

一、明确**企业享受优惠的时间

1、企业获得**企业资格后,自其**企业证书注明的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续.

举例说明

A企业取得的**企业证书上注明的发证时间为2017年11月25日,A企业可自2017年度1月1日起连续3年享受**企业税收优惠政策,即享受**企业税收优惠政策的年度为2017、2018和2019年.

2、**企业资格期满当年内,在通过重新认定前,其企业所得税可暂按15%的税率预缴,在年底前仍未取得**企业资格的,则应按规定补缴税款.

举例说明

B企业的**企业证书在2019年4月20日到期,在2019年季度预缴时企业仍可按**企业15%税率预缴.如果B企业在2019年年底前重新获得**企业证书,其2019年度可继续享受税收优惠;如未重新获得**企业证书,则应按25%的税率补缴少缴的税款.

(二)明确税务机关日常管理的范围、程序和追缴期限

1、明确后续管理范围:

**企业认定过程中和享受优惠期间,统一了管理范围,明确了工作职责.

2、明确调整后续管理程序:

税务机关如发现**企业不符合认定条件的,应提请认定机构复核.复核后确认不符合认定条件的,由认定机构取消其**企业资格后,通知税务机关追缴税款.

3、明确追缴期限:

将《关于修订印发<**企业认定管理办法>的通知》*十六条中的追缴期限"不符合认定条件年度起"明确为"证书有效期内自不符合认定条件年度起",避免因为理解偏差导致扩大追缴期限,切实**纳税人的合法权益.

(三)明确**企业优惠的备案要求

在留存备查资料中,涉及主要产品(服务)发挥核心支持作用的技术所属领域、**产品(服务)及对应收入、职工和科技人员、研发费用比例等相关指标时,需留存享受优惠年度的资料备查.

(四)明确执行时间和衔接问题

1、明确本公告适用于2019年度及以后年度企业所得税汇算清缴.

2、按照《关于修订印发<**企业认定管理办法>的通知》认定的**企业按本公告规定执行.

3、明确《国家税务总局关于**企业资格复审期间企业所得税预缴问题的公告》(国家税务总局公告2011年*4号)废止.

申请高新企业一定要**吗?

研发项目及**产品(服务)项目的认定依据

涉及企业研究开发活动的研发项目投入和**产品(服务)的收入是以项目为载体,但是否符合国家规定的此类项目需要有依据,当项目的依据支撑材料充分并得到认可,各项目的投入和收入归集才有效。其依据在整个**企业过程控制中较为关键和重要,必须予以明确并作为制度保持。

1、研究开发项目的认定

研究开发活动确认应结合具体的项目进行,研发项目所研发的内容是否属于研究开发活动,企业自身需要进行确认,在进行复审时,认定机构将组织*对研发项目是否符合研发活动相关要求进行评定。另外在每年报税时,需要对所有研发项目是否属于**领域进行说明,该文件需要审批认定,然后交税务部门。

2、**产品认证

**企业认证或复审基本按照《国家重点支持的**领域》进行评定,《中国**产品目录》已不作为评定依据,原因是针对只生产产品,而没有研发活动即研发能力的企业,该类企业不能评为**企业。

对于需要进行**产品认证的装备和技术可通过新产品新技术鉴定来获得证书,并可作为**企业复审的项目支撑依据。

3、获得授权的**证书

具有自主知识产权的技术和产品是**的重要依据,也不需要再进行认证,因此,围绕具有自主知识产权**技术进行收入项目立项是说服力的收入依据。但是规定有效的**是在复审认证三年有效期内被授权的**,仅受理未授权的**不算,**过三年复审有效期外的已授权**也不能算。

4、技术合同的认定登记

技术合同需执行认定登记制度,当事人在合同成立后向所在地区的技术合同登记机构提出认定登记申请,申请认定登记的技术合同应当是依法已经生效的合法有效合同,技术合同登记机构对当事人提交申请认定登记的合同文本及相关附件进行审查,认定内容包括:是否属于技术合同,分类登记,核定技术性收入。技术合同登记机构对认定符合登记条件的合同进行分类登记和存档,并向当事人发给技术合同登记证明,并载明经核定的技术性收入额。

申请**企业时**企业产品收入是指什么?

根据科技部、财政部、国家税务总局百2008年4月联合颁布的《**企业认定管理办法》规定,**企业的**产品(服务)收入是指企业通过技术创新,开展研发活动,形成**产品或服务收入及其技术性收入的总和。

可以计入的企业技术性收入包括:技术转让度、技术承包、技术服务、中试产品收入以及接受外单位委托的科研收入等,包括以下几个部分:

1. 技术转让收入:指企业科研与开发问活动的成果通过技术贸易、技术转让所获得的收入;

2. 技术承包净收入:包括技术项目设计承包、技术工程所获得的净收入;

3. 技术服务收入:指企业利用自己的人力、物力和数据系统等为社答会和用户提供技术方案、数据处理、测试分析及其他类型的服务所获得的收入; 4. 接受委托研究开发收入:指企业承担社会各方面委托研究,开发新产品所获得的收入。

{kind=link}