- 13321

- 产品价格:699.00 元/个 起

- 发货地址:北京朝阳 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:173875113公司编号:14559450

- 李新 经理 微信 15718883432

- 进入店铺 在线咨询 QQ咨询 在线询价

北京双软专项审计报告 正规审计事务所 一站式服务

- 相关产品:

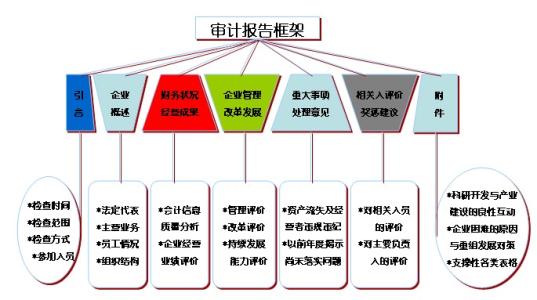

如果认为报表符合下列所有条件,注册会计师应当出具无保留意见的审计报告:

(1)报表已经按照适用的会计准则和相关会计制度的规定编制,在所有重大方面公允反映了被审计单位的状况、经营成果和现金;

(2)注册会计师已经按照中国注册会计师审计准则的规定计划和实施审计工作,在审计过程中未受到限制。

当出具无保留意见的审计报告时,注册会计师应当以"我们认为"作为意见段的开头,并使用"在所有重大方面"、"公允反映"等术语。

1.审计决定所列问题应与审计报告或者专项审计调查报告反映相关问题的标题及排列顺序基本一致。

2.每项决定都必须有事实、定性、处理或处罚决定以及相应法规依据,且表述应当与审计报告或者专项审计调查报告的相关表述一致。]

本决定自送达之日起生效。你单位应当自收到本决定之日起**日(审计根据具体情况确定)内将本决定执行完毕,并将执行结果书面报告我署(厅、局、办)。

(救济途径选项一:提请裁决) 如果对本决定不服,可以在本决定送达之日起60日内,提请***(审计的本级,其中及其派出机构的本级都是)裁决。裁决期间本决定照常执行。

(救济途径选项二:申请复议或者提起诉讼)如果对本决定不服,可以在本决定送达之日起60日内,向******(按照行政复议法的规定,对及其派出机构作出的审计决定不服的,应当向申请行政复议;对地方审计作出的审计决定不服的,应当向本级或者上一级审计申请行政复议)申请行政复议;或者在本决定送达之日起3个月内,向******(对作出的审计决定不服的,按照行政诉讼法的规定应当向北京市中级提起行政诉讼;对特派办或者地方审计作出的审计决定不服的,应当按照行政诉讼法和有关**解释的要求,结合各省的具体规定,向特派办或者地方审计所在地基层或者中级提起行政诉讼)提起行政诉讼。复议或者诉讼期间本决定照常执行。

(审计)

****年**月**日

定义

审计报告是注册会计师在完成审计工作后向委托人提交的终产品。注册会计师只有在实施审计工作的基础上才能报告。注册会计师通过对报表发表意见,从而履行业务约定的责任。

审计评价的规范性。根据国家审计准则的规定,在深圳审计报告中,根据不同的审计目标,以适当、充分的审计证据为基础发表评价意见。还规定,对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及追赶审计职责范围的事项,不得发表审计评价意见。审理应主要关注:审计评价意见是否**出了审计范围,审计评价意见是否有适当、充分的审计证据支撑,审计评价意见与后文审计发现的问题是否互相矛盾等。

(一)报告对象和目的不同。审计结果报告的报告对象是本级****,其目的在于促进各级**加强对本级财政收支的管理;审计工作报告的报告对象是本级人大**,其目的在于强化合计人大**对本级预算执行和其他财政收支的监督。

(二)报告的主体不同。审计结果报告的报告是各级审计机关;审计工作报告的报告人是各级**,审计机关是受**委托向各级人大**作审计工作报告。

(三)报告内容的范围不同。审计结果报告主要报告预算执行审计的结果,审计工作报告的内容范围则相对广泛,不仅要报告预算执行审计的结果,还要报告在******下开展预算执行审计工作的全面情况。

(四)报告的侧重点不同。审计结果报告侧重于向**揭露和反映各部门单位在组织预算执行或预算中存在的问题和情况,以及加强和完善预算收支管理的建议;审计工作报告应侧重于反映审计查出问题的处理情况,以及经审计后**各部门单位采取的纠正和整改措施,充分体现在******下预算执行审计工作的成效,以及**接收人大对预算执行和其他财政收支进行监督的态度。

审计报告一般一年检一次,年检指的是营业执照年检,一般是在6月30日前年检,如果您公司是独资企业,就要提供审计报告复印件给市场监督局,营业执照才能年检通过。

联系电话是15718883432 , 主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

{kind=link}