- 7121

- 产品价格:699.00 元/个 起

- 发货地址:北京朝阳 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:181851487公司编号:14559450

- 李新 经理 微信 15718883432

- 进入店铺 在线咨询 QQ咨询 在线询价

北京税务清算审计报告费用 正规审计事务所 一站式服务

- 相关产品:

1.本部分简要表述被审计单位、资金或者项目的背景信息,如被审计单位性质、组织结构;职责范围或经营范围、业务活动及其目标;相关财政管理体制和业务管理体制;相关内部控制及信息系统情况;相关财政收支情况;适用的绩效评价标准等。

2.本部分反映的内容应当与项目审计目标密切相关。

3.一般不得引用未经审计核实的数据,如必须引用,应当来源。]

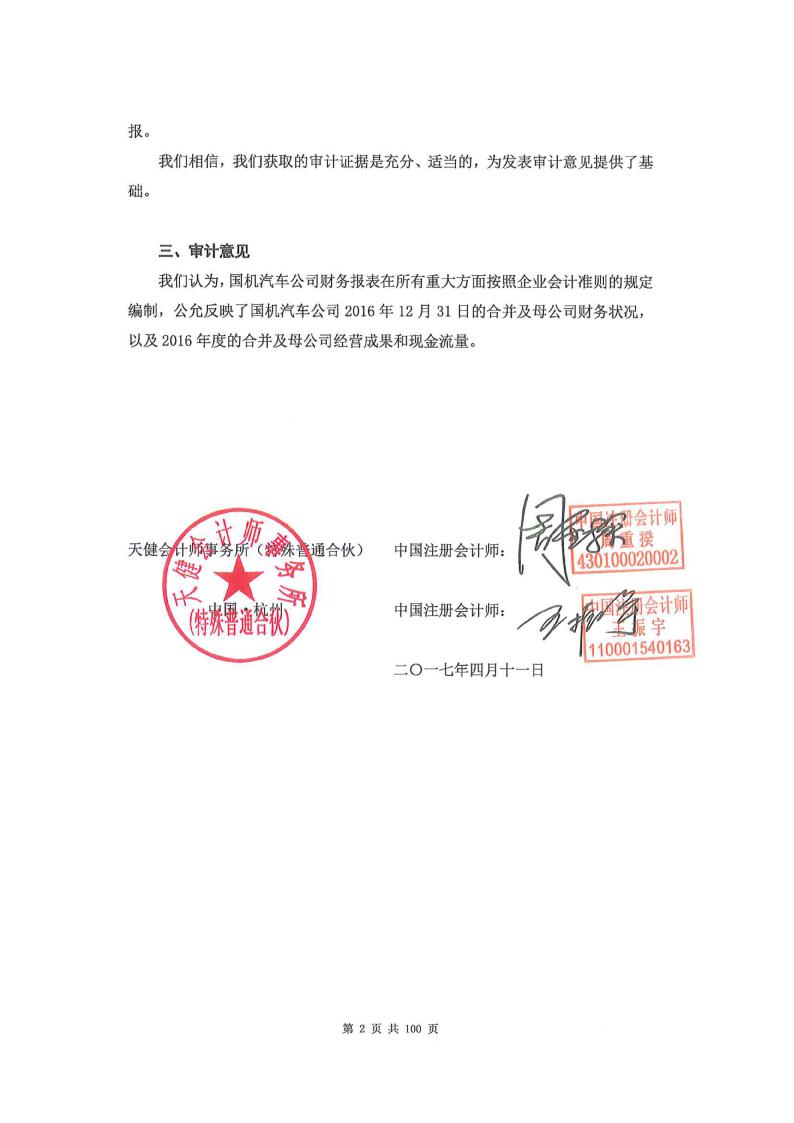

二、审计评价意见

审计结果表明****************************************

******************************************************************************************。

做好审计报告的审理应该掌握的方法

看实施方案执行情况。一是审计实施方案是否对审计工作方案的审计目标和重点内容等进行了细化;二是根据审计报告的相关内容,核实施方案是否得到了有效地执行。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。"

什么情况下要做审计报告

会计师事务所: 每个企业都可在年检前做审计报告。但以下企业是一定要做审计的: 1)一人有限责任公司(即自然人独资企业或私营有限责任公司); 2)外资企业 3)上市股份有限公司; 4)从事金融、证券、的公司; 5)长期欠债或做亏损的企业 6)从事保险、创业投资、、评估、担保、房地产经纪、出入境中介、外派劳务中介、企业登记代理的公司; 7)注册资本实行付款未完全缴齐的公司; 8)三年内有虚报注册资本、虚假出资、抽逃出资违法行为的公司。 当然,会计师事务所还可以根据股东的要求进行审计

管理层对报表的责任段

管理层对报表的责任段应当说明,按照适用的会计准则和相关会计制度的规定编制报表是管理层的责任,这种责任包括:

(1)设计、实施和维护与报表编制相关的内部控制,以使报表不存在由于舞或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计。

在审计报告中指明管理层的责任,有利于区分管理层和注册会计师的责任,降低报表使用者误解注册会计师责任的可能性。

审计包括审计和工程造价审计两大部分。请根据你审计的目标和范围,确定审计报告编写内容。一般有开始、基本情况、审计查出问题和处理、审计建议等4部分。工程管理审计,需要报告项目预算、拨款、进度等管理情况,对照存在的问题详述基本情况;造价审计需要报告审计程序、审计标准、核减金额及原因、会签情况、处理处罚意见。

联系电话是15718883432 , 主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

{kind=link}