- 2025-03-31 01:51 862

- 产品价格:999.00 元/个 起

- 发货地址:江苏苏州姑苏区 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:200136243公司编号:13584041

- 余焱霞 经理 微信 15195603527

- 进入店铺 在线留言 QQ咨询 在线询价

高企申报 高企申报奖励 苏州昆山高新入库补贴

- 相关产品:

申报高企是企业发展路上的一个必备资质。自2021年高企认定申请3月29日全面启动以来,企业上线申报工作已紧锣密鼓地开展。今天我们一起来看看申报高企的四“要”四“不要”,为正在申报高企的企业,或是准备申报高企的企业提供参考。快来了解一下吧!

无形资产摊销

1.1难点

无形资产摊销,是指因研究开发活动需要购入的技术所发生的费用摊销。包括专利、非专利发明、许可证、技术、设计和计算方法等。申报企业购入的无形资产,有时既用于生产经营,又用于研究开发活动,无形资产是否与研发项目相关,如何分摊计入研究开发费用很难把握。

1.2应对措施

a.检查是否属于因研究开发活动需要而购入的专利、非专利发明、许可证、技术、设计和计算方法等所发生的费用摊销。可以通过对项目立项、评定等技术资料的分析,判断其相关性;当影响重大时,需要考虑借助其他行业的工作。

b.取得无形资产初始购置时的协议或合同、、付款凭证等,检查无形资产原值的确认是否正确;检查摊销政策是否正确,且前后各期保持一致,计算检查摊销的金额是否正确。

c.检查是否存在列入与研究开发项目无关的其他无形资产摊销的情形;若存在无形资产费用在研究开发项目与其他项目之间分摊的情形,需检查分摊方法是否合理、前后各期是否保持一致,并计算检查分摊的金额是否正确。

委托外部研究开发费用

2.1难点

委托外部研究开发费用,是指企业委托境内其他企业、大学、研究机构、转制院所、技术服务机构和机构进行研究开发活动所发生的费用,项目成果为企业拥有,且与企业的主要经营业务紧密相关。中小型申报企业由于设立的研究开发机构力量薄弱,一般会与研究院、高校等科研机构合作开展研究开发活动,与其签订相应的委托开发合同或合作协议。

2.2应对措施

a.重点检查管理费用明细账、与委托外部研究开发费用相关的明细账,委托外部研究开发费用的合同或协议、、付款凭证;针对研究开发项目工作内容、协议条款、协议金额等向受托方进行函证,确认其发生的真实性及金额的准确性;关注并确认是否为关联交易,如果为关联交易,发生金额应按照立交易原则确定。

b.复算检查委托外部研究开发费用,是否按照委托外部研究开发费用发生额的80%计入研究开发费用总额。

其他费用

3.1难点

其他费用与研究开发项目相关性、真实性、完整性的认定,存在较大错报风险。

3.2应对措施

a.重点检查管理费用明细账、费用分摊表,确认费用支出与研究开发项目的相关性及费用分摊的合理性。

b.关注如办公费、通讯费、专利申请维护费、高新科技研究开发保险费等其他费用,是否属于为研究开发活动所发生的,是否存在列入与研究开发项目无关的其他费用的情形。

c.检查相关费用的核准和支付是否符合企业内部管理的规定,是否与原始凭证相符。

d.复算检查列报的其他费用是否超过研究开发费用总额的10%。

复核研究开发费用总额占销售收入总额的比例

4.1难点

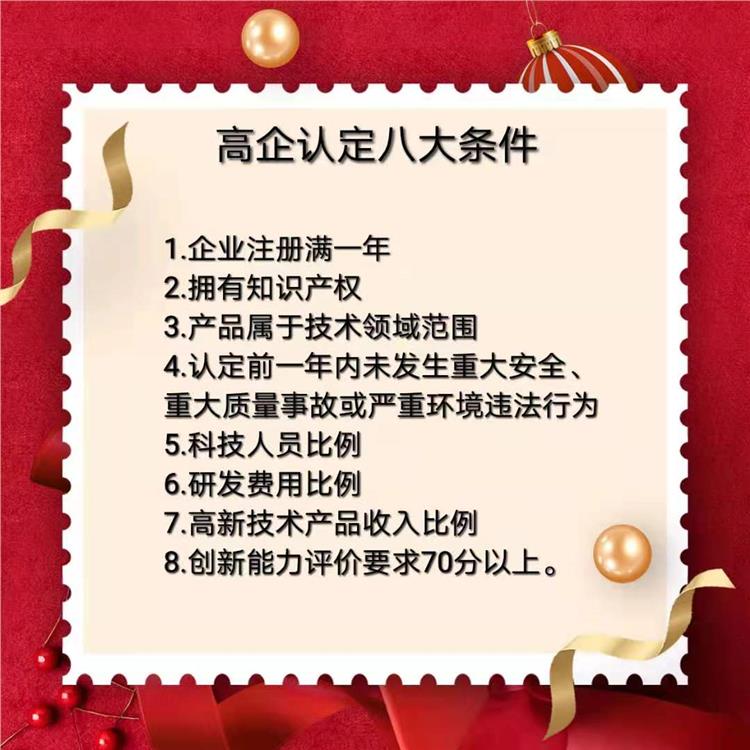

《认定管理办法》规定,认定必须满足近三个会计年度研究开发费用总额占销售收入总额的一定比例。因此,申报企业为了达到标准可能虚列研究开发费用,扩大研究开发费用总额。

4.2应对措施

a.获取经具有认定的会计师事务所审计的,近三个会计年度的审计报告和财务报表。

b.复算加计近三个会计年度的销售收入总额。《认定申请书》填报说明表明,销售收入是指产品收入和技术服务收入之和;复算加计近三个会计年度的研究开发费用总额。

c.复算研究开发费用总额占销售收入总额的比例,与申报企业计算的结果核对是否一致;复算在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例,与申报企业计算的结果核对是否一致。

简析高企认定中专项审计之技术性收入

高新技术产品(服务)收入是指企业通过研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。其中,技术性收入包括:技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入; 技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入; 接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。和产品收入一样,企业提供技术性收入需要同时符合三项条件,才能认为是高新技术服务收入:提供的技术应当属于《领域》规定的范围;技术必须是企业利用自己的人力、物力、财力和技术创新成果对外提供服务;提供的技术必须与企业研究开发项目、核心自主知识产权有关联。

技术性收入审计重点

技术转让该项技术对应的无形资产所有权的主要风险和报酬是否转移为准,审计时会检查相关合同或者协议、财产转移手续和收款记录;

对应当年内完成的技术转让合同、技术服务、接受委托研究开发等合同,检查是否及时、完整地确认收入,审计时会检查包括相关合同或者协议、财产转移手续和收款记录;

对于存在跨期劳务、完工的技术承包合同、技术服务等合同,检查是否采用履约进度法确认收入(以前叫“完工百分比法”),检查包括相关合同等书面记录,并关注履约进度的确认方法是否合理等问题。获取技术性收入明细表包括账在内的明细账,复核加计扣除是否正确,并与技术性收入明细账合计数复核是否相符,检查上述收入是否属于《领域》规定的范围;根据实际情况,选择实施实质性程度:如高新技术服务收入波动情况,分析波动趋势原因是否正常;本期主要技术性收入毛利率与上期比较,收入与成本是否匹配;针对毛利率异常的技术性收入,关注其成本是结转是否正常,检查相关销售合同等书面协议;抽取与技术性收入相关的记账凭证,检查入账日期、品名、数量等是否与、发货单、销售合同等相一致。

固定资产折旧与长期待摊费用

1.1难点

固定资产折旧与长期待摊费用摊销,是指为开展研究开发活动购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研究开发设施改建、改装、装修和修理过程中发生的长期待摊费用。

1.2应对措施

a.重点检查固定资产明细账、长期待摊费用明细账;检查申报企业年度新增固定资产及长期待摊费用的、固定资产的申购单、入库单、验收单;实地查看该部分设备,核对资产用途(检查使用说明书等),确定其是否真实存在,是否用于研究开发项目。

b.结合固定资产盘点,核对与研究开发活动相关的固定资产是否账实相符;检查购入时已计入研究开发费用的固定资产,是否单管理,是否存在重复计提折旧的情况。

c.复核各项折旧、摊销的准确性及相关性,关注前后各期折旧政策及方法的一致性

d.对属于多个项目使用的,检查分摊方法是否合理,且前后各期是否保持一致,分摊的金额是否正确。

设计费用

2.1审计难点

设计费用,是指为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。部分申报企业由于设立的研究开发机构较简单、研究开发人员力量薄弱,经常会将一些新产品或新工艺的设计外包,且不少企业并未与外包单位签订相应的合同,或者签订的合同还包括了申报研究开发项目以外的其他项目的设计费用。从而较难确定设计费用的合理性,且外包性质的设计费用容易与委托外部研究开发费用混淆。

2.2应对措施

a.重点检查管理费用明细账-研究开发费用明细科目,检查设计费用支出的、付款申请审批单据,确认设计费用发生的合理性、真实性及准确性。

b.对于外包设计费,应重点检查合同、协议、付款凭证、,并分析合同、协议的实质性内容,判断是否属于为新产品、新工艺的开发进行的技术规范和操作方面的设计而发生的费用;若合同或协议实质表明,外包内容系委托外部开发机构进行实质性改进技术、产品和服务活动,且与企业的主要经营业务紧密相关,则应归属于委托外部研究费用,应要求被审计单位据实调整并列报。

c.注册会计师应走访被审计单位的设计、研究开发部门,或向外包单位进行函证确认,以正确区分外包设计费和外包研究开发费,必要时,应考虑利用工作。

装备调试费

3.1难点

装备调试费,主要包括工装准备过程中研究开发活动所发生的费用。为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用,不能计入装备调试费。

3.2应对措施

a.检查是否属于工装准备过程中研究开发活动所发生的费用。如:研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等。

b.检查相关费用的核准、支付是否符合内部管理办法的规定,是否与原始凭证相符。

c.检查是否存在列入为大规模批量化和商业化生产所进行的常规性工装准备,及工业工程发生的费用的情形。

知识产权获取时间认定

企业申报高企当年申请或转让的专利、知识产权或不予计分,知识产权获得要有延续性。

如:企业所有知识产权获证的时间都是同一时间段,会被质疑为临时包装,不被认可或分数低。

软件著作权的认定

企业系统填报的软件著作权,区级组织现场考察时要求企业必须进行演示操作,所演示的功能需与系统提交的软著申请表中描述的功能一致。

注:演示人员必须是参与本项目的研发人员。部分地区要求对软件的源码进行修改,及功能确认。

研发费用核算认定

企业研究开发费用必须“三表一致”。

即:企业年度所得税纳税申报表(A104000期间费用明细表)、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。

高新技术产品认定

企业核心高新技术产品(服务),须有对应的合同,还有及知识产权。

产学协议认定

产学研协议的签订时间需在2019-2021年。

注:申报当年签订的不予计分,且需有产学研合作的记录(如项目支出的及凭证等)。

一条龙逻辑认定

评审、国家备案过程中,重点考核提交资料中是否体现“研发项目-科技成果-高新技术产品-知识产权-技术领域“之间的相关性。

07成果转化、组织产品认定

2021年高企网络评审结果显示,成果转化和组织管理水平的得分普遍偏低。

注:有产品合同、模板化的制度模板、框架型产学研合作、自建性质的研发机构,都不能获取的认可,或评分较低。

大家都看懂了吗,申报高企一定要提前规划哦

{kind=link}