- 9921

- 产品价格:699.00 元/个 起

- 发货地址:北京朝阳 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:206712976公司编号:14559450

- 李新 经理 微信 15718883432

- 进入店铺 在线咨询 QQ咨询 在线询价

广州审计报告范文 全程托管

- 相关产品:

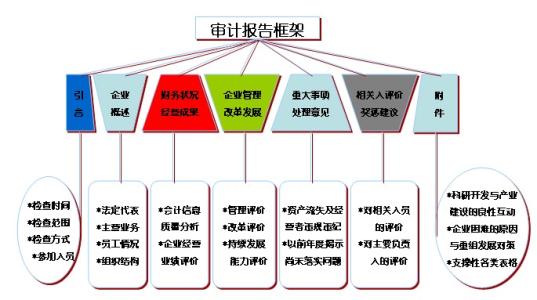

所谓审计报告,根据《立审计具体准则*7号——审计报告》的解释,是指注册会计师根据立审计准则的要求,在实施了必要的审计程序后出具的,对被审计单位年度会计报表发表审计意见的书面文件。

审计审计报告是审计项目结果类文书,是对被审计单位审计结果的报告,是对审计发现的问题进行定性处理的基础,是审计证据集中体现。

一般情况下,无保留意见审计报告表明公司报表的可靠性较高。否定意见的审计报告说明公司的报表无法被接受,其报表已失去其;拒绝表示意见的审计报告说明公司经营中已出现重大问题,报表基本不能用。这两种类型的审计报告比较少见。而根据有关规定,存在下述情况的,应该出具保留意见审计报告:(1)个别重要会计事项的处理或个别重要会计报表项目的编制不符合《企业会计准则》及国家其他有关会计法规的规定,被审计单位拒绝进行调整;(2)因审计范围受到重要的局部限制,无法按照立审计准则的要求取得应有的审计依据;(3)个别重要会计处理方法的选用不符合一贯性原则。可以看出,被出具这种审计报告的公司报表有一定的问题。

所谓审计报告,根据《立审计具体准则*7号——审计报告》的解释,是指注册会计师根据立审计准则的要求,在实施了必要的审计程序后出具的,对被审计单位年度会计报表发表审计意见的书面文件。

1.不同类型报告内容要有侧重。

全面审计、专项审计、经济责任审计、经济效益审计等不同的审计项目,审计报告的内容要各有侧重。如经济责任审计报告是对员任期履行经济职责情况做出的客观、公正、实事求是的评价;经济效益审计报告则是反映通过对经济活动进行综合的、系统的审查分析,对经济管理的效率性、效果性和经济性的评价,并提出合理化建议促使其改善管理。审计内容和审计目标紧密结合,围绕预定的目标开展,是审计报告写出亮点的基础。

2.要给与恰当的肯定。

审计报告中对被审计单位取得的成绩或管理中存在的亮点着墨很少,一般会强调缺陷部分,以引起管理层的注意,并要求被审计单位加以整改,但内部审计报告应该是客观的,或者浣无偏见的,而以为主的审计报告,让被审计部门认为是来挑毛病的,不利于审计整改。只要有充分的证据支持,该表扬的,就不应该吝啬语言,换个角度其实表扬也是表现一种建议,即建议其继续维持。

不死心!美国再度要求微信

联系电话是15718883432 , 主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

{kind=link}