- 2024-06-27 01:51 472

- 产品价格:999.00 元/个 起

- 发货地址:江苏苏州姑苏区 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:208437147公司编号:13584041

- 余焱霞 经理 微信 15195603527

- 进入店铺 在线留言 QQ咨询 在线询价

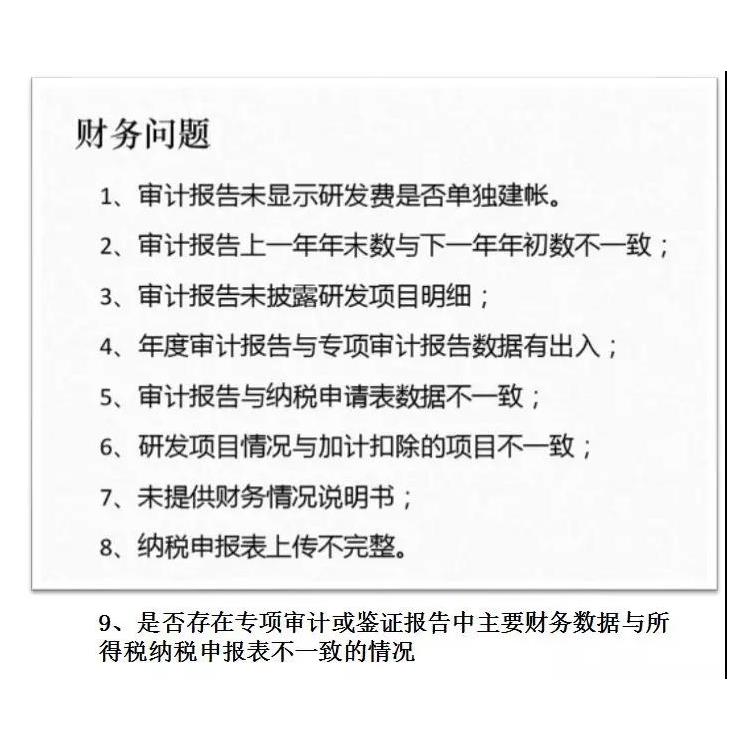

申报企业高新要求

- 相关产品:

审计报告:专项审计**产品:高企认定高企认定时间:分批次科技成果转化:知识产权研发费用比例:5%

研发费用不仅影响到企业的财务数据,更可以从研发费的考核中看到企业的真实的研发能力,下面主要从以下几个方面讲解研发费用的核算。委托外部研究开发费用:难点 委托外部研究开发费用,是指企业委托境内其他企业、大学、研究机构、转制院所、技术服务机构和机构进行研究开发活动所发生的费用,项目成果为企业拥有,且与企业的主要经营业务紧密相关。中小型申报企业由于设立的研究开发机构力量薄弱,一般会与研究院、高校等科研机构合作开展研究开发活动,与其签订相应的委托开发合同或合作协议。应对措施 :a.重点检查管理费用明细账、与委托外部研究开发费用相关的明细账,委托外部研究开发费用的合同或协议、、付款凭证;针对研究开发项目工作内容、协议条款、协议金额等向受托方进行函证,确认其发生的真实性及金额的准确性;关注并确认是否为关联交易,如果为关联交易,发生金额应按照立交易原则确定。 b.复算检查委托外部研究开发费用,是否按照委托外部研究开发费用发生额的80%计入研究开发费用总额。 其他费用:难点 其他费用与研究开发项目相关性、真实性、完整性的认定,存在较大错报风险。应对措施 a.重点检查管理费用明细账、费用分摊表,确认费用支出与研究开发项目的相关性及费用分摊的合理性。 b.关注如办公费、通讯费、申请维护费、高新科技研究开发保险费等其他费用,是否属于为研究开发活动所发生的,是否存在列入与研究开发项目无关的其他费用的情形。 c.检查相关费用的核准和支付是否符合企业内部管理的规定,是否与原始凭证相符。 d.复算检查列报的其他费用是否**过研究开发费用总额的10%。 复核研究开发费用总额占销售收入总额的比例 :难点 《**企业认定管理办法》规定,**企业认定必须满足近三个会计年度研究开发费用总额占销售收入总额的一定比例。因此,申报企业为了达到标准可能虚列研究开发费用,扩大研究开发费用总额。应对措施 :a.获取经具有**企业认定资质的会计师事务所审计的,近三个会计年度的审计报告和财务报表。 b.复算加计近三个会计年度的销售收入总额。《**企业认定申请书》填报说明表明,销售收入是指产品收入和技术服务收入之和;复算加计近三个会计年度的研究开发费用总额。 c.复算研究开发费用总额占销售收入总额的比例,与申报企业计算的结果核对是否一致;复算在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例,与申报企业计算的结果核对是否一致。

设计费用 :审计难点 设计费用,是指为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。部分申报企业由于设立的研究开发机构较简单、研究开发人员力量薄弱,经常会将一些新产品或新工艺的设计外包,且不少企业并未与外包单位签订相应的合同,或者签订的合同还包括了申报研究开发项目以外的其他项目的设计费用。从而较难确定设计费用的合理性,且外包性质的设计费用*与委托外部研究开发费用混淆。应对措施 :a.重点检查管理费用明细账-研究开发费用明细科目,检查设计费用支出的、付款申请审批单据,确认设计费用发生的合理性、真实性及准确性。 b.对于外包设计费,应重点检查合同、协议、付款凭证、,并分析合同、协议的实质性内容,判断是否属于为新产品、新工艺的开发进行的技术规范和操作方面的设计而发生的费用;若合同或协议实质表明,外包内容系委托外部开发机构进行实质性改进技术、产品和服务活动,且与企业的主要经营业务紧密相关,则应归属于委托外部研究费用,应要求被审计单位据实调整并列报。 c.注册会计师应走访被审计单位的设计、研究开发部门,或向外包单位进行函证确认,以正确区分外包设计费和外包研究开发费,必要时,应考虑利用工作。

固定资产折旧与长期待摊费用3.1难点 固定资产折旧与长期待摊费用摊销,是指为开展研究开发活动购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研究开发设施改建、改装、装修和修理过程中发生的长期待摊费用。3.2应对措施 a.重点检查固定资产明细账、长期待摊费用明细账;检查申报企业年度新增固定资产及长期待摊费用的、固定资产的申购单、入库单、验收单;实地查看该部分设备,核对资产用途(检查使用说明书等),确定其是否真实存在,是否用于研究开发项目。 b.结合固定资产盘点,核对与研究开发活动相关的固定资产是否账实相符;检查购入时已计入研究开发费用的固定资产,是否单管理,是否存在重复计提折旧的情况。 c.复核各项折旧、摊销的准确性及相关性,关注前后各期折旧政策及方法的一致性d.对属于多个项目使用的,检查分摊方法是否合理,且前后各期是否保持一致,分摊的金额是否正确。

企业在选择申请机构时,往往会涉及到且是否具有国家资质这一话题。先来说,思睿晶是一家具有国家代理资质的正规代理机构。但至于**企业认定是否资质,思睿晶为您详说。一、**企业认定的性质,**企业认定这一工作属于商业资讯的范畴,这一业务本身的开展是不需要有任何资质的。也就是说,**企业认定机构,可以随意开设,*取得任何资质。二、代理资质。**企业认定的过程,必然避不开代理事宜。而代理,是必须具备国家资质的。因为代理是一件性质严肃、要求严格、影响重大的工作。企业必须取得相关代理资质。就目前全国情况而言,全国共有代理机构四千多家,其中北京和广东占据了一半。目前中国营业范围中带有知识产权服务的机构中,具有资质的企业,不足10%。

小编思睿晶提要:作为一家的高企申报申请机构为您提供有效的高企申报知识,企业应组建的团队负责高新资质的相关工作,充分了解和把握高新政策,积应对可能面临的变化和挑战。

{kind=link}