- 350

- 产品价格:面议

- 发货地址:北京朝阳 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:213881762公司编号:2849291

- 张平 经理 微信 138107608..

- 进入店铺 在线咨询 QQ咨询 在线询价

安徽海外上市备案要求 办理流程

- 相关产品:

所在地:北京服务区域:全国服务周期:30-50工作日服务类型:建立项目组;一对一服务业务类型:咨询服务品牌:81invest

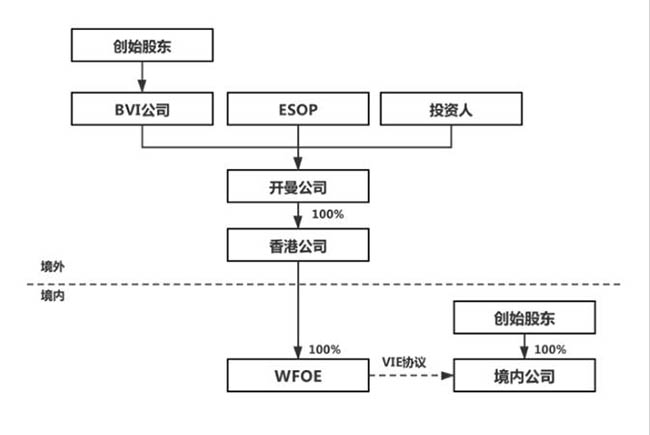

成立公司的方式多种多样,公司的类型也是种类繁多。许多的公司在发展到一定程度都会成立子公司或者分公司。而有的公司则会选择VIE架构的形式来获取更多的利益。

37号文在范围、目的公司范围、境内居民投资、融资以及返程投资、股权激励计划登记、各项登记程序、处罚依据与措施等方面均进行了较大调整。

VIE架构面临哪些问题

1、VIE架构面临的问题在于政策的不确定性,这得力于VIE结构一致处于不明确状态,目前国家没有明文规定可以或不可以,但是在《关于外国投资者并购境内企业的规定》中就给企业红筹上市设置了许多障碍;

2、VIE架构面临的*二个问题则是资金回流方面,当VIE架构红筹上市在海外无法通过审核时,投资者如果想要将海外的红筹架构拆掉,其成本会非常高昂,且耗时漫长。

37号文清晰地反映了外管局对待返程投资的新思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理的尺度及范围。由于返程投资外汇登记一直是国内民营企业融资及海外红筹上市的热点和难点之一,37号文一经颁布就引起了业界的密切关注,其也势必对境内民营企业、海外基金及中介机构有关的服务产生重要的影响。

VIE结构的关键是通过VIE协议下的多个协议而不是通过拥有股权来控制国内牌照公司。通过技术公司和国内牌照公司签订的VIE协议,上市公司获得了对国内牌照公司的控制权和管理权,从而实现了财务报表的合并,这些特点对任何未来打算在国际市场上市的公司以及为跨境交易优化税务结构至为关键。

北京襄策信息服务有限公司愿紧握市场导向,服务客户,服务社会,竭诚为社会各界提供满意的服务,尽心尽力维护和帮助每位客户获得好的效益! 欢迎惠顾、垂询。

联系手机是13810760894, 主要经营北京襄策信息服务有限公司从事提供37号文备案,海外融资上市,可行性研究报告,企业外债备案,商业计划书,前期情况说明报告,个人境外投资/对外投资和企业境外投资/对外投资等服务,北京襄策信息服务有限公司恪守“诚实守信、开拓创新、优质、周到保密”的服务准则,在为客户提供优质服务的基础上,与国内外各界加强交流,真诚合作,利益共享,共同发展。。

单位注册资金单位注册资金人民币 250 - 500 万元。

{kind=link}