- 950

- 产品价格:面议

- 发货地址:北京平谷 包装说明:不限

- 产品数量:9999.00 套产品规格:不限

- 信息编号:214652036公司编号:17488179

- 李经理 经理 微信 186002200..

- 进入店铺 在线咨询 QQ咨询 在线询价

连云港税务疑难 在线咨询

- 相关产品:

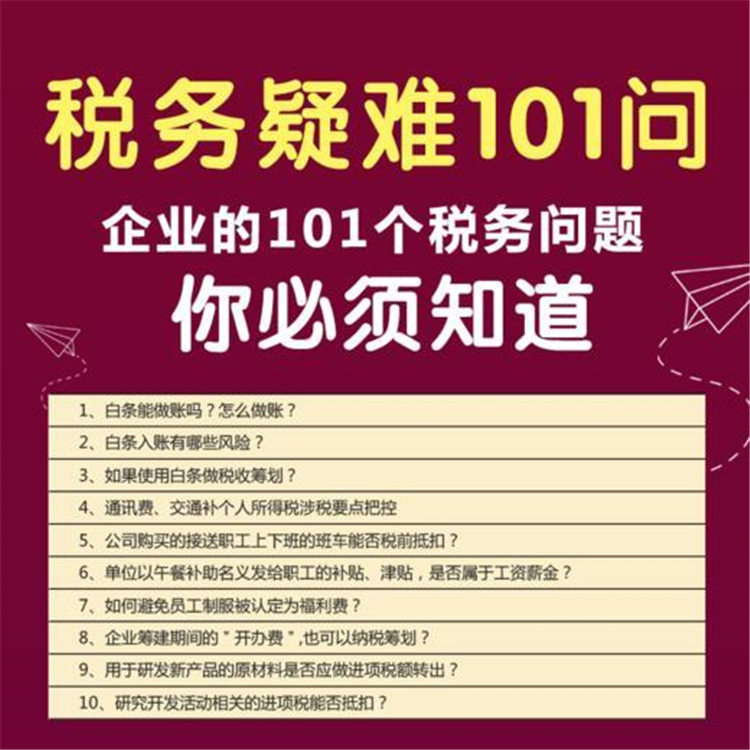

引起税务异常的原因无非就是那几种常见的原因,很多人认为只要公司没有运营,就可以不用报税,因为有这样错误的理解,就会导致企业在发展过程中出现了一系列税务异常的问题,甚至导致公司被税务系统纳入企业税务非正常户。

税务异常不处理的后果:

1、载入异常经营名录,且该不良记录伴随终生;

2、部门实施信用联合惩戒;

3、日常经营活动受限;

4、信用受疑,交易相对方拒绝合作;

5、载入满三年列入严重违法失信企业;

6、企业负责人任职受限。

企业在经营中难免会出现税务异常的情况,这时候就需要出处理这些异常了,下面为大家介绍税务异常处理所需资料。

1、补个税申报、补税务清算、补申报表:

需要资料:以前的税务记账凭证、每个月的银行对账单、回单、查找以前每个月合计和以记账联;

2、解除异常户,恢复税务异常:

需要资料:营业执照正副本原件、公章、法人章,法人和股东原件和复印件;

3、处理税务查账、记账凭证补记:

需要资料:公章、税务要求的记账凭证、报表,以及按税务要求的资料;

4、金税盘锁死、丢失处理:

需要资料:公章、公司的营业执照正副本、、税务要求的罚款、以及按要求所需的资料

根据国家相关法律规定,任何公司在注册成立之后,都必须要根据自身情况进行月度、季度或者年度纳税申报,并且缴纳相应税款不得拖欠。但是有很多人认为只要公司没有运营,就可以不用报税,因为有这样错误的理解,才导致企业在发展过程中出现了一系列税务异常的问题,甚至导致公司被税务系统纳入企业税务非正常户。

税务异常有哪些情形:

1、**用量变动异常;

2、期末存货大于实收资本差异幅度异常;

3、一般纳税人税负变动异常;

4、纳税人期末存货与当期累计收入差异幅度异常;

5、进项税额大于进项税额控制额;

6、预收账款占销售收入20%以上;

7、纳税人销售额变动率与应纳税额变动率弹性系数异常;

8、纳税人主营业务收入成本率异常;

9、进项税额变动率**销项税额变动率;

10、纳税人主营业务收入费用率异常。

北京昌隆商务咨询有限公司司凭借着“服务至上”的服务精神,精湛的内部培训体系、标准化的申报流程、本土化的定制服务,利用核心优势,为客户提供优良的服务解决方案,耀写行业新篇章。

联系电话是18600220006, 主要经营北京昌隆商务咨询有限公司从事:企业节税筹划、税收筹划节税、*、企业所得税纳税筹划方法、增值税税收筹划、国家局公司核名等服务,全国统一热线电话:18600220006。北京昌隆商务咨询有限公司的宗旨是"一切以客户为中心",成为您未来企业发展的合作伙伴,为您提供方便、快捷的服务。。

单位注册资金未知。

{kind=link}