- 742

- 产品价格:面议

- 发货地址:江苏苏州姑苏区 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:232155562公司编号:14504166

- 陈经理 微信 18112573771

- 进入店铺 在线留言 QQ咨询 在线询价

苏州高新区高企入库补贴 昆山淀山湖高企认定补贴材料

- 相关产品:

从以上定义可以看出:实用新型面向的是可见的机械结构的改造,发明则偏向工艺、配方等不可见的抽象技术。因此两类的本质区别为技术特种不同,并不存在明确的科技含量低的差距。就如同我们不能说一个高精度仪器的对某一个零部件的造型设计(实用新型)的科技含量 比 火锅底料的配方(发明)的技术含量低。

国家科研经费支持和

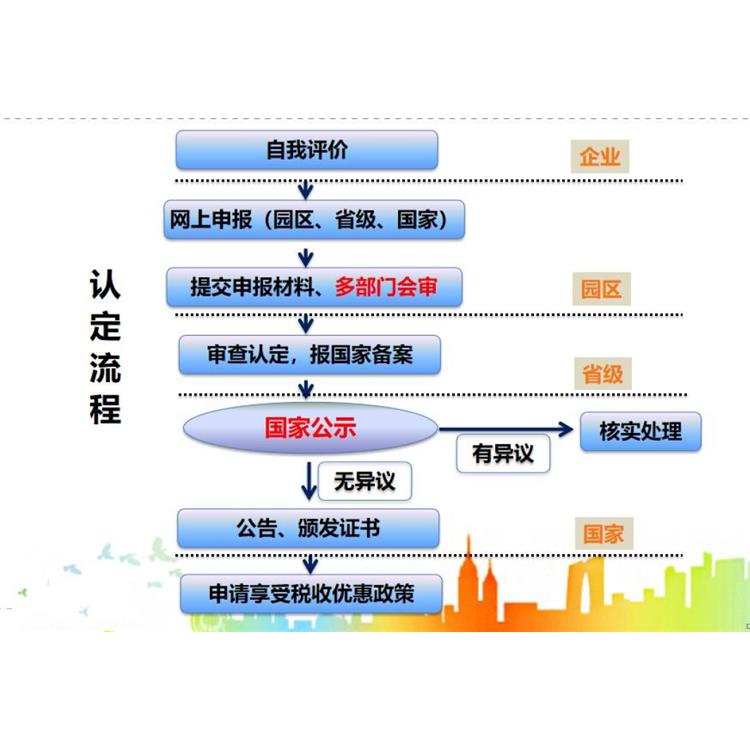

经认定的可凭批准文件和《认定》办理享受国家、省、市有关优惠政策,容易获得国家、省、市各级的科研经费支持和;称号将会是众多政策性如资金扶持等的一个基本门槛,用高企资质证书能贷500万贴息。

申请国家高新企业认定税收优惠政策:

(一)所得税率优惠。高新企业享受15%的优惠所得税率,相当于在原来25%的基础上降低了40%。

(二)“两免三减半”。原深圳特区以内,2008年1月1日以后成立的企业自笔生产经营收入所属纳税年度起,年至二年免征企业所得税,三年至五年按照25%的法定税率减半征收企业所得税。

(三)人才安居。可以每两年推荐一位本公司的深圳高层次人才申请购房补贴,补贴标准为:按上年度深圳商品房均价补助32平米,同时各区配套补贴总额的10%(合计70万左右)。

(四)符合条件的技术转让所得免征、减征企业所得税。一个纳税年度内,居民企业技术转让所得不过500万元的部分,免征企业所得税;过500万元的部分,减半征收企业所得税。

(五)固定资产加速折旧。允许加速折旧的固定资产包括:1、由于技术进步,产品新换代较快的固定资产;2、常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限方法的,折旧年限不得本条例六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

(六)研发费用加计扣除。企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

的核心是培养企业正规化开展研发工作的能力。在现代化的竞争中,企业规模固然重要,但真正决定企业生存能力和发展前途的,其实是企业的研发能力。因此,国家对企业的研发规范性进行培养、引导和审核。通过了的认定的单位,就是的具有一定研发软实力的企业。就是国家重点培养的对象。

对新引进的经认定的,按综合考核评定的企业对新区的贡献程度,五年内每年给予一定的奖励;对新认定的,按综合考核评定的企业对新区的贡献程度,两年内每年给予一定的奖励。

企业如在获得后,发生名称变或与认定条件有关的重大变化,应在发生之日三个月内向认定机构报告,提交相关材料报认定机构,由认定机构负责审核企业是否仍符合条件。

{kind=link}