- 2025-03-12 19:30 410

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:253419335公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

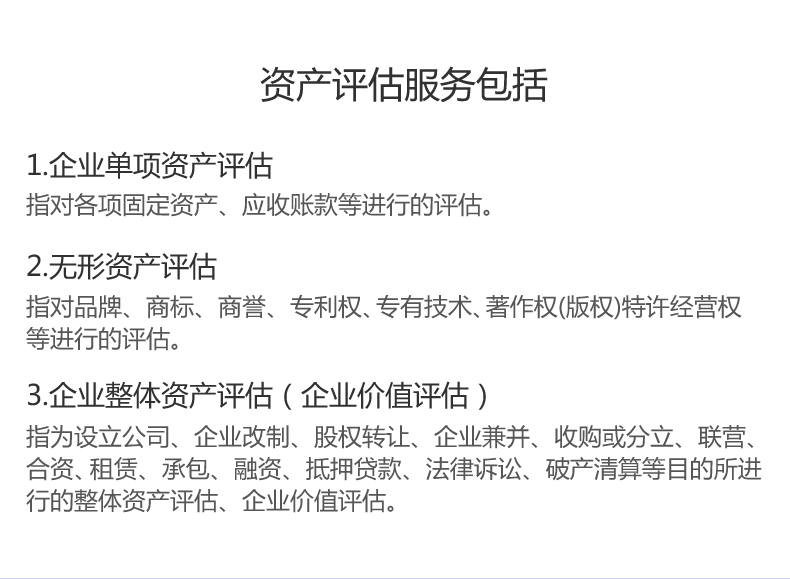

资产评估公司 税务筹划案例

- 相关产品:

会去咨询的税务机构。在这过程中,很多人会产生这样一个疑问,税务筹划和税筹筹划的区别是什么,为什么企业的这种做法有些人称之为税务筹划,有些人却称之为税收筹划。

关于,我们可以先从概念上来看一下

其实,这两个词的概念在我们现阶段的法规政策中并没有一个十分标准或者说明确的。

一般情况下,和税务筹划、税收筹划这两个概念类似的说法还有筹划、筹划、纳税筹划、税收规划、税收计划等等。在我们一般人的理解中并没有什么差别,只是叫法不一样罢了,终目的都是为了合理合法降低企业税负,达到企业利益的化。

在很多场合和用法中,我们会发现这些词的概念都是混用的,但就这些词出现的频次来讲,税务筹划和税收筹划这两个概念出现的几率比较高一点。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度更广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法更应该被称为是纳税筹划。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

所以关于税务筹划和税收筹划的区别,对我们普通纳税人而言,没有必要那么较真,我们简单地理解为叫法不用就可以了。但有一点我们需要强调的是,不管它们的区别是什么,它们都有一个共同点,就是以法律法规为依据,从实际情况出发,同时必须注意税务风险!

利用折旧方法开展税务筹划

折旧是为了弥补固定资产的损耗而转移到成本或期间费用中计提的那一部分,折旧的计提直接关系到企业当期成本、费用的大小,利润的高低和应纳所得税的多少。折旧具有抵税作用,采用不同的折旧方法,所需缴纳的所得税税款也不相同。

要有规范的操作流程。有利能够筹划的任何能够筹划的空间之后,那就是具体的操作了,实现利润大化是筹划的终目的,而什么样是利益大化呢?当然省钱的数量是一项非常重要的指标,但是往往并不是省的钱越多就是利益大化,主要是要把握好为公司节约的成本、带来的风险以及公司的前景三者进行综合考量。例如:通过“非违法”手段为公司节约了成本,但是被税务部门警告,公司的诚信可能受到影响,带来的后果要比节约的税费大得多。这样公司如何税务筹划,孰轻孰重就不用多说了。

税务筹划的直接目的就是降低税负,减轻纳税负担。这里有两层意思:一是选择低税负。低税负意味着较低的税收成本,较低的税收成本意味着高的资本回收率;二是滞延纳税时间(不是指不按税法规定期限缴纳税款的欠税行为),获取的时间。通过一定的技巧,在资金运用方面做到提前收款、延缓支付。这将意味着企业可以得到一笔“无息”,避免高边际税率或减少支出。

税务筹划是指同时站在税务机关和纳税人的角度上,对税收的立法、征管方式以及纳税人的纳税事项进行的策划。这个策划的终结果包含了相对好的征税效果、低的征税成本、税务小化以及涉税零风险。

{kind=link}