- 2024-11-16 19:30 1170

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:253859500公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

一对一服务 安顺企业搬迁损失评估

- 相关产品:

所在地:成都可售卖地:全国品牌:帕克服务内容:资产评估与审计报告优势:一对一服务

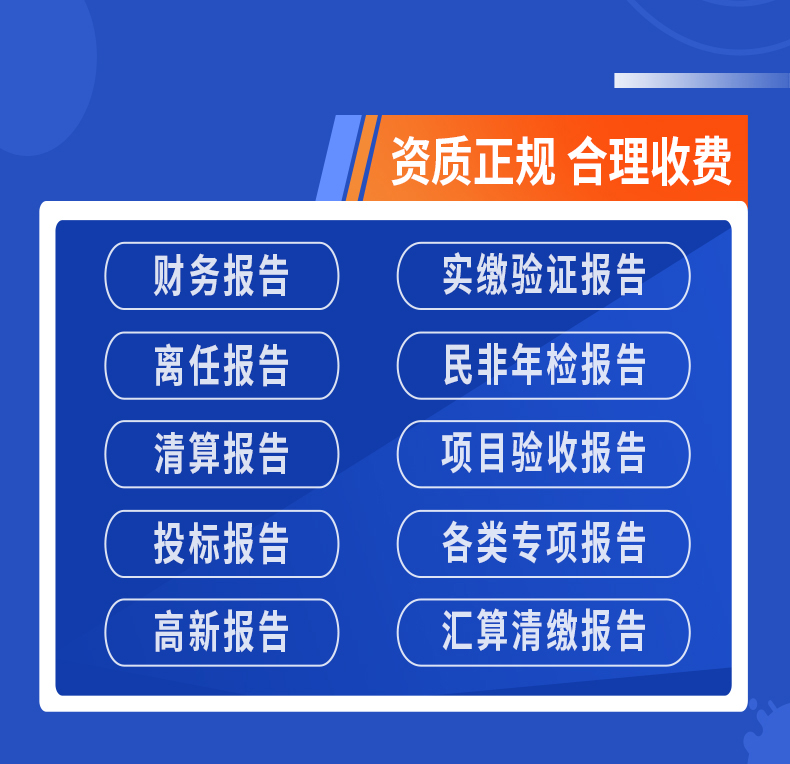

本司人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供的筹划方案和审计报告,同时、税务筹划等相关服务;公司在和各相关机构、如财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。资产评估规则:

1.资产评估工作必须由机构和有知识的人员担任;

2.资产评估必须有法律依据和依照有关法规、政策进行;

3.资产评估必须遵循适用的原则;

4.资产评估必须符合规定的评估程序和标准;

5.资产评估必须运用科学的评估方法和统一的单位计价。

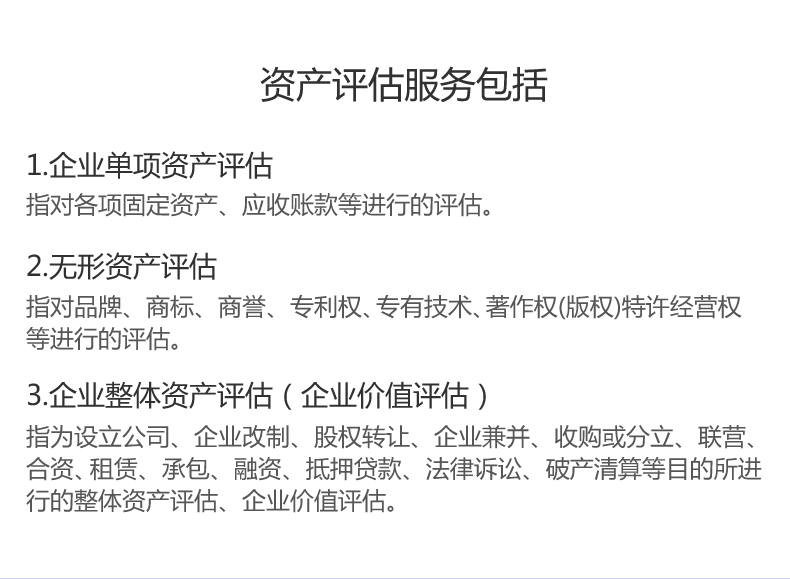

评估业务范围:

1、技术增资评估:提供技术、非技术、计算机软件著作权、商标等资产评估业务。

2、知识产权评估:提供评估、商标评估、计算机软件著作权评估业务。

3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。

4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、艺术品评估、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。

5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。

6、项目决策评估:投资项目评估、项目可行性评估。

资产评估之重置成本:

重置成本法是在现时条件下,被评估资产全新状态的重置成本减去该项资产的实体性贬值、功能性贬值和经济性贬值,估算资产的方法。用重置成本法进行资产评估的,应当根据该项资产在全新情况下的重置成本,减去按重置成本计算的已使用年限的累积折旧额,考虑功能变化、成新率(被评估资产的新旧程度,如八成新、六成新)等因素,评定重估;或者根据资产的使用期限,考虑资产功能变化等因素重新确定成新率,评定重估。重置成本法的计算公式是:

被评估资产=重置全价-实体性陈旧贬值-功能性陈旧贬值-经济性陈旧贬值或被评估资产=重置全价×成新率

其中,重置全价是指被评估资产在全新状态下的重置成本。

成本法是从成本的角度来衡量资产的,它先估算与评估对象完全相同或功能相同的全新资产的成本。如果被评估对象是一台全新的设备或一个全新的工厂,则被评估对象的为它的重置成本。根据替代性原则,在进行资产交易时,购买者所愿意支付的价格不会过按市场标准重新购置或构建该项资产所付出的成本。如果被评估资产已经使用过,则应该从重置成本中扣减在使用进程中的自然磨损、技术进步或外部经济环境导致的各种贬值。因此,成本法是通过估算被评估资产的重置成本和资产实体性贬值、功能性贬值、经济性贬值,将重置成本扣减各种贬值作为资产评估的一种方法。

绿化苗木资产评估方法 2.1 市场法 树体形态基本定型、枝叶生长已经恢复正常状态的绿化苗木资产评估,应**采用市场法。一是由于绿化苗木生产已经高度市场化,市场交易活跃,其实现途径主要是通过市场交易,供求状况决定绿化苗木交易价格,不由部分经营者的经营成本及其他因素决定;二是经过截根、整形、移植、再培育经营及养护管理过程,如果绿化苗木的树体形态基本定型、枝叶生长已经恢复正常状态,不管年龄和规格大小,都可当作产成品出圃,只要买卖双方达成协议,即可实现交易。 2.2 收益法 如果绿化苗木移植后树体形态尚未定型、枝叶生长尚未恢复正常,那么还不是产成品,需要经过一定时期的培育和养护管理,直到树体形态基本定型、成为产成品后,才进行交易。所以树体形态尚未定型、枝叶生长尚未恢复正常的绿化苗木资产评估,宜采用收益法。评估时需要预测树木生长情况。以单株树木为例。 2.3 成本法 如果市场法、收益法均不能实现绿化苗木资产评估,则只能采用成本法。评估时需要结合成本核算技术。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

{kind=link}