- 3921

- 产品价格:面议

- 发货地址:北京朝阳 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:254043495公司编号:14559450

- 李新 经理 微信 15718883432

- 进入店铺 在线咨询 QQ咨询 在线询价

北京项目结题审计报告 一站式服务

- 相关产品:

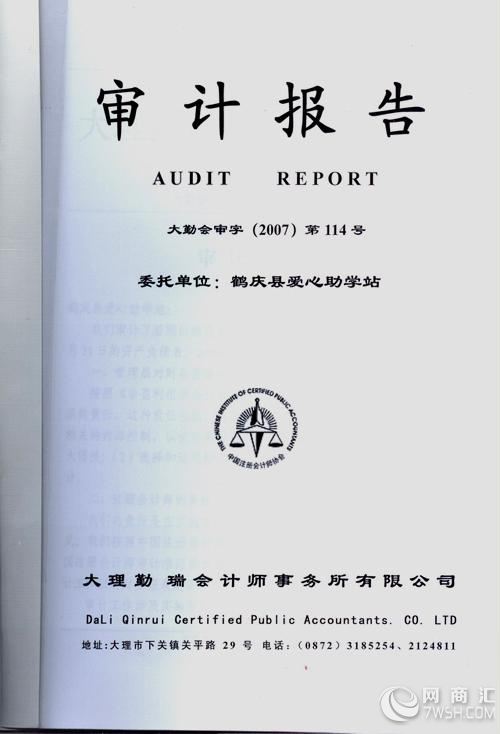

标准审计报告

当注册会计师出具的无保留意见的审计报告不附加说明段、强调事项段或任何修饰性用语时,该报告称为标准审计报告。

标准审计报告包含的审计报告要素齐全,属于无保留意见,且不附加说明段、强调事项段或任何修饰性用语。否则,不能称为标准审计报告。

注册会计师的签名和盖章

审计报告应当由注册会计师签名并盖章。

1.审计决定所列问题应与审计报告或者专项审计调查报告反映相关问题的标题及排列顺序基本一致。

2.每项决定都必须有事实、定性、处理或处罚决定以及相应法规依据,且表述应当与审计报告或者专项审计调查报告的相关表述一致。]

本决定自送达之日起生效。你单位应当自收到本决定之日起**日(审计根据具体情况确定)内将本决定执行完毕,并将执行结果书面报告我署(厅、局、办)。

(救济途径选项一:提请裁决) 如果对本决定不服,可以在本决定送达之日起60日内,提请***(审计的本级,其中及其派出机构的本级都是)裁决。裁决期间本决定照常执行。

(救济途径选项二:申请复议或者提起诉讼)如果对本决定不服,可以在本决定送达之日起60日内,向******(按照行政复议法的规定,对及其派出机构作出的审计决定不服的,应当向申请行政复议;对地方审计作出的审计决定不服的,应当向本级或者上一级审计申请行政复议)申请行政复议;或者在本决定送达之日起3个月内,向******(对作出的审计决定不服的,按照行政诉讼法的规定应当向北京市中级提起行政诉讼;对特派办或者地方审计作出的审计决定不服的,应当按照行政诉讼法和有关**解释的要求,结合各省的具体规定,向特派办或者地方审计所在地基层或者中级提起行政诉讼)提起行政诉讼。复议或者诉讼期间本决定照常执行。

(审计)

****年**月**日

关于两个报告的具体程序,《审计法》和其他有关法律、法规没有明确规定,各级审计机关的做法也不尽一致。根据近几年各级审计机关预算执行审计的经验,审计结果报告和审计工作报告的程序主要包括以下步骤:

一是审计机关根据审计掌握的情况和查出的问题形成审计结果报告初稿,审计机关负责人召集业务工作会议,在充分考虑被审计的本级各部门意见的基础上,对报告初稿进行讨论修改,定稿后报本级主要审核。

二是主要根据审计结果报告反映的情况和揭露的问题,以及财政管理和人大监督的不同侧重点,决定如何向人大会报告预算执行审计工作,并提出预算执行审计工作报告的撰写要求,审计机关据此草拟审计工作报告初稿并提交办公会议讨论、修改。这是整个报告程序的关键环节,一方面审计机关在之下,审计工作报告的报告内容应该符合要求;另一方面,审计机关要向人大讲实情说实话,重点反映人大关心的情况和问题,**人大监督的严肃性和性。

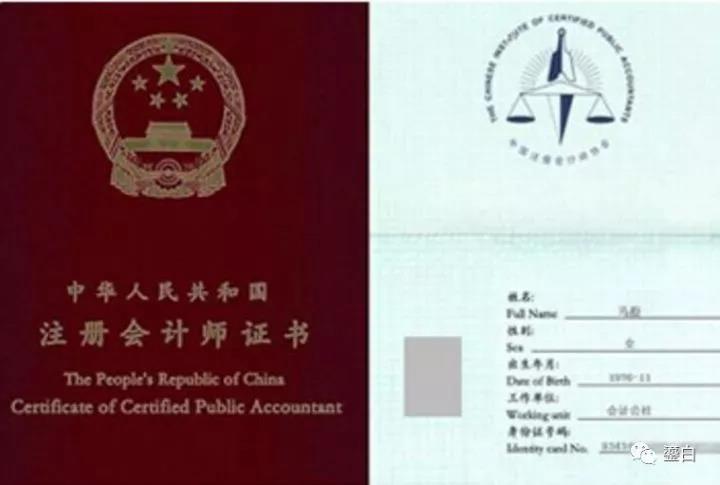

注册会计师的责任、注册会计师执行审计业务的标准以及审计准则对注册会计师提出的核心要求。同时向报表使用者说明,注册会计师应当计划和实施审计工作以对报表是否不存在重大错报获取合理保证。不存在重大错报,是指注册会计师认为已审计的报表不存在影响报表使用者决策的错报。合理保证是指注册会计师通过不断修正的、系统的执业过程,获取充分、适当的审计证据,对报表整体发表审计意见,提供的是一种高水平但非的保证。

重要性原则

审计报告应**重点,以点采面,充分考虑审计风险水平,不遗漏审计中发现的重大事项。审计评价要围绕预定的审计目标开展,不可扩大审计范围。

做好审计报告的审理应该掌握的方法

对审计报告的具体内容进行细致地审理

被审计单位基本情况的表述,是否与审计项目密切相关,是否存在冗余。同时,检查证据的充分性、适当性。

联系电话是15718883432 , 主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

{kind=link}