- 2025-02-24 09:00 354

- 产品价格:面议

- 发货地址:广东广州白云区 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:261092713公司编号:19530806

- 曾礼宁 总经理 微信 18620091851

- 进入店铺 在线留言 QQ咨询 在线询价

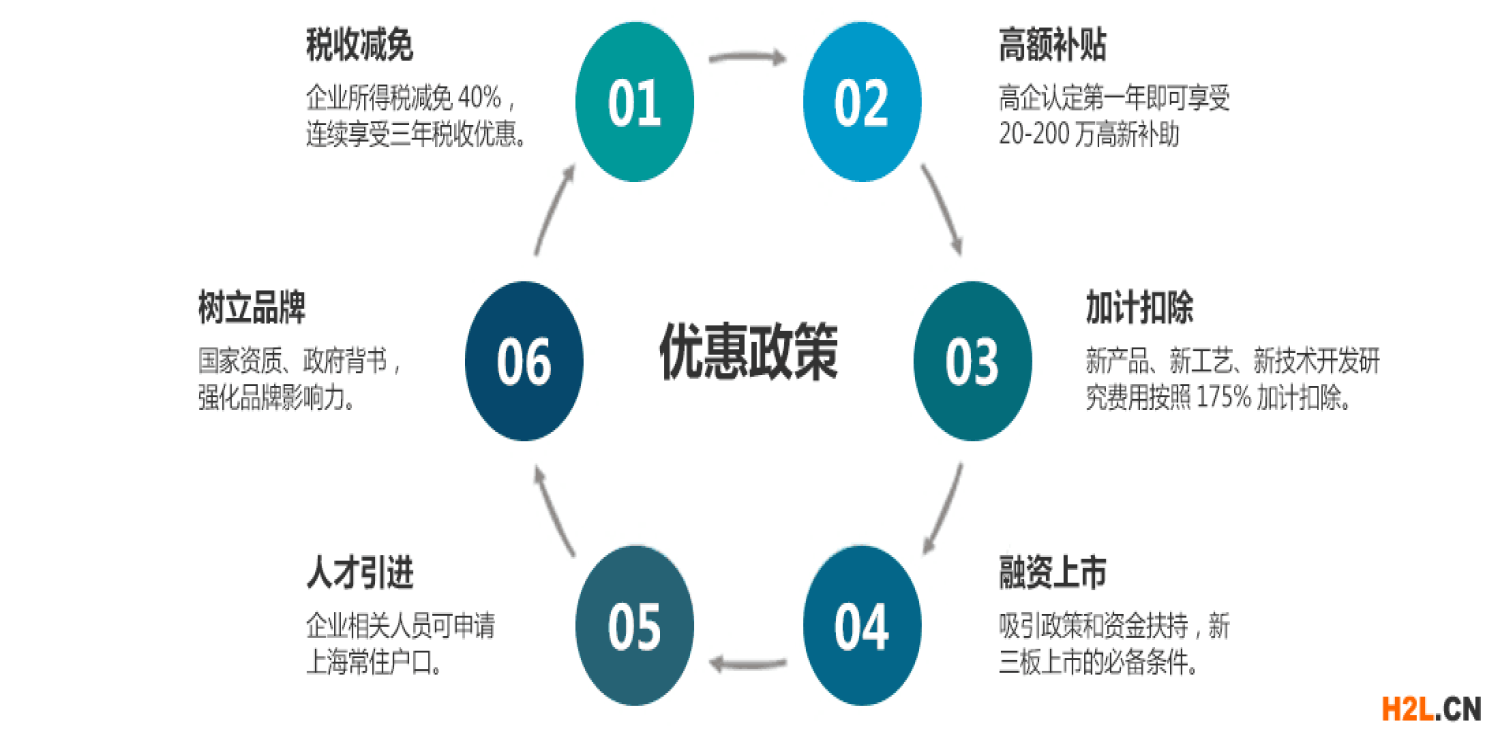

中山2022年高新认定申报条件和评定标准 联系电话

- 相关产品:

工作要求(一) 强化企业属地管理。企业所在地科技、财政、税务部门要加强联动协同,充分了解掌握所在地企业的经营和创新情况,严把审核推荐关,持续提升高企认定申报质量。加快培育发展各类企业创新主体,引导科技型中小企业、技术型服务企业、入库培育企业向高企发展。充分发挥纵向协同管理专项切块资金,统筹各级财税政策资源,完善高企的创新政策体系,优化高企发展环境,培育高企,加强面向高企的创新服务,汇聚创新资源促进高企高质量发展。(二) 强化中介机构管理。省高企认定办将运用部门共享数据、大数据比对等方式加强审计中介机构鉴证报告审验、企业申报信息审核,不定期公布中介机构。各级相关行业协会及其主管部门,对涉及高企认定工作的会计师事务所、税务师事务所、提供高企认定咨询服务的机构和从业人员,要结合当地实际情况开展执业检查、政策培训和行业自律教育,进一步敦促相关机构恪守从业准则,提升执业水平。(三) 强化企业申报主体责任。企业应树立自主申报的意识,将申报认定过程作为提升企业科研管理水平、增强核心竞争力的重要契机和途径,支持企业内部培养团队和专职人员统筹高企内部管理和认定申报工作。申报企业须对申报材料的真实性负责,一经发现并查实,省高企认定办将按照《认定办法》的相关规定取消企业高企,追缴违规所获的税收减免、财政奖补资金,对涉及违法的,移送相关处理。

关于2020年高企申报的相关疑问解答:Q1.研发支出全作资本化了,那么年审和汇缴期间费用表如何披露研发费用呢?答:年审可在资产负债表“开发支出”一栏体现(反映累计余额),企业所得税年度纳税申报表中期间费用表无法体现资本化费用,但是加计扣除申报表是可以填写的(汇总在40行次,然后在42行填写资本化,这样就不会计算加计扣除了)。另外,研究阶段由于存在较大不确定性,因此该阶段费用一般采用费用化处理,开发阶段费用可采用资本化处理,不建议全部研发费用均作资本化处理,以免增加申报风险。

Q7. 关于净资产增长性计算问题,比如2017年净资产为-10万,2018年为-6万,2019年为-1万,按照公式计算的话,净资产这部分是否可得分?答:2020年高企申报系统已调整,目前该情况可正常得分。

Q5. 研发成果一定是知识产权吗?不能是新产品吗?答:依照《促进科技成果转化法》,科技成果是指通过科学研究与技术开发所产生的具有实用价值的成果(专利、版权、集成电路布图设计等)。科技成果转化是指为提高生产力水平而对科技成果进行的后续试验、开发、应用、推广直至形成新产品、新工艺、新材料,发展新产业等活动。

{kind=link}