- 2025-03-12 19:30 880

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:265000281公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

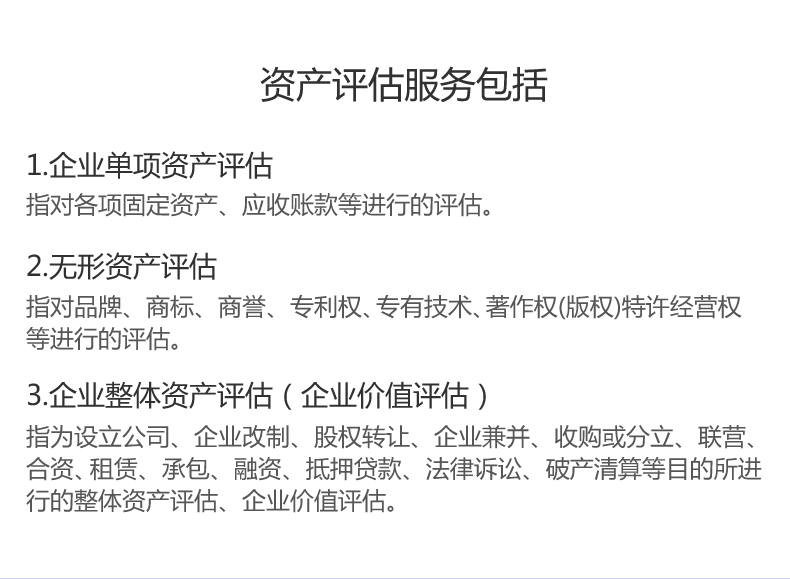

资产评估 企业合并税务筹划

- 相关产品:

不同的组织性质税收特点不同。

不同的企业组织形式,投资收益是不同的,会影响企业的整体税收和盈利能力。所以当一个企业成立之后,很有必要在组织形式的选择上制定积的符合税法的税务统筹。我国现阶段对公司和合伙经营就施行不同的税收制度。对公司的经营利润征收公司税,税后利润再分配给投资者和股东,个人投资者还需要缴纳个人所得税(税负有点重)。那么合伙企业就不同,经营者不缴纳经营利润,只针对合伙人的收入征收所得税。

四,不同行业的税收筹划不同。

不同行业和经营范围的企业税务统筹是不同的,不能照搬照抄。

企业税务筹划的成功,不仅需要了解清楚税务筹划的特性,并遵循特性来完成,还需要积的采取促使,以便规范筹划的行为,降低筹划的风险,促进筹划的成功。

企业所得税税务筹划

对于企业利润高、所得税多的问题,一般而言,可能存在如下几种方案税务筹划方案:

1 寻找一个企业所得税税率低的税收洼地注册公司,将所有业务转移到新的税收洼地,降低企业所得税税率;

2 通过利益或者其他费用输送的方式,将企业利润以费用支出的方式转移到税率洼地设立的新公司中;

在这里,我们提供两个好方案:

霍尔果斯目前是中国税收优惠政策中,对于较多行业开放,税收待遇佳的地区,但是因为其较高的注册和维护费用,比较适合于规模较大的企业;捷税宝联合了当地的资源以及和上市公司的合作,确保霍尔果斯的业务落地以及所有政策的执行到位!!

对于规模较小的企业,通过腾博个人资型企业可以实现较好的效果!

捷税宝表示纳税人不符合一般纳税人的条件的,由主管税务机关确认为小规模纳税人。通过分析小规模企业税务筹划案例我们知道小规模纳税人销售商品或应税劳务,应当按照销售和征收率4%或6%计算应纳税额,不得扣除进项税额。对一般纳税人和小规模纳税人征收的差别待遇为小规模纳税人和一般纳税人提供了避免税收筹划的可能性。对于小规模纳税人,纳税人身份识别可用于制定计划。人们普遍认为,小规模纳税人的税负比普通纳税人的税负更重。但现实并非完全正确。我们知道,纳税人的计划旨在通过减少税收支出来减少现金流出。为了减轻税负,企业必须实现从小规模纳税人到一般纳税人的转变,前提是不能暂时扩大经营规模,这必然会增加会计成本。例如,增加会计账簿,培训或聘请合格的会计师,等等。如果小规模的纳税人由于税负减轻而不足以抵消这些成本,他们宁愿维持小纳税人的地位。除了受公司会计成本影响外,小规模纳税人的税负并不总是高于一般纳税人。以下小规模企业税务筹划案例可以说明这一点。

税务筹划的直接目的就是降低税负,减轻纳税负担。这里有两层意思:一是选择低税负。低税负意味着较低的税收成本,较低的税收成本意味着高的资本回收率;二是滞延纳税时间(不是指不按税法规定期限缴纳税款的欠税行为),获取的时间。通过一定的技巧,在资金运用方面做到提前收款、延缓支付。这将意味着企业可以得到一笔“无息”,避免高边际税率或减少支出。

在很多场合和用法中,我们会发现这些词的概念都是混用的,但就这些词出现的频次来讲,税务筹划和税收筹划这两个概念出现的几率比较高一点。

{kind=link}