- 2024-12-02 19:30 180

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:265305983公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

商洛经营损失鉴定机构

- 相关产品:

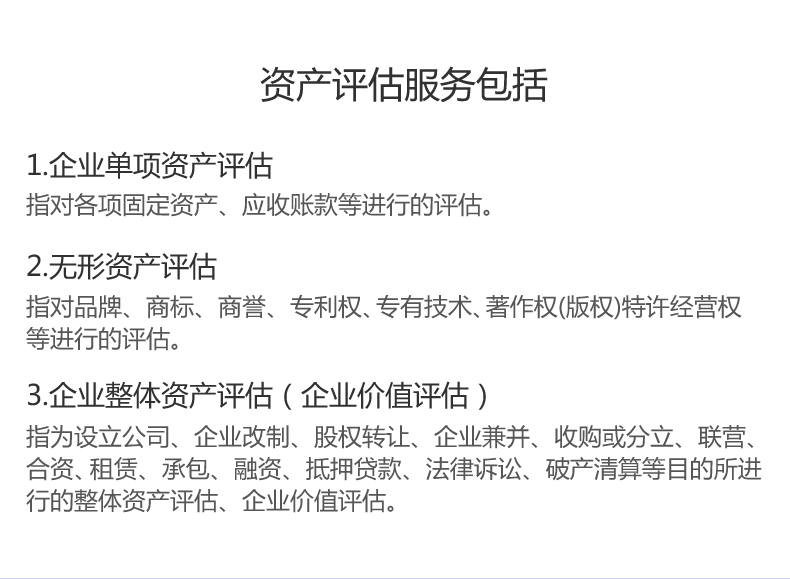

所在地:成都可售卖地:全国品牌:帕克服务内容:资产评估与审计报告优势:一对一服务

本司人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供的筹划方案和审计报告,同时、税务筹划等相关服务;公司在和各相关机构、如财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。注册资产评估师执行企业评估业务,应当熟知、理解并恰当运用企业评估方法和程序,形成合理的评估结论。

资产评估之重置成本:

重置成本法是在现时条件下,被评估资产全新状态的重置成本减去该项资产的实体性贬值、功能性贬值和经济性贬值,估算资产的方法。用重置成本法进行资产评估的,应当根据该项资产在全新情况下的重置成本,减去按重置成本计算的已使用年限的累积折旧额,考虑功能变化、成新率(被评估资产的新旧程度,如八成新、六成新)等因素,评定重估;或者根据资产的使用期限,考虑资产功能变化等因素重新确定成新率,评定重估。重置成本法的计算公式是:

被评估资产=重置全价-实体性陈旧贬值-功能性陈旧贬值-经济性陈旧贬值或被评估资产=重置全价×成新率

其中,重置全价是指被评估资产在全新状态下的重置成本。

成本法是从成本的角度来衡量资产的,它先估算与评估对象完全相同或功能相同的全新资产的成本。如果被评估对象是一台全新的设备或一个全新的工厂,则被评估对象的为它的重置成本。根据替代性原则,在进行资产交易时,购买者所愿意支付的价格不会过按市场标准重新购置或构建该项资产所付出的成本。如果被评估资产已经使用过,则应该从重置成本中扣减在使用进程中的自然磨损、技术进步或外部经济环境导致的各种贬值。因此,成本法是通过估算被评估资产的重置成本和资产实体性贬值、功能性贬值、经济性贬值,将重置成本扣减各种贬值作为资产评估的一种方法。

建设的需要:提高企业自身及社会公众对本的知晓度和关注度,积推进建设 1、激励和教育员工,增强企业凝聚力。 在营销时代,企业在向外界传递信息的同时更要向公司全体员工传递状态和发展趋势,以培养员工对企业的忠诚度,从而凝聚人心。 2、扩大提升企业影响,展示企业发展实力。 随着观念的深入人心,企业形象逐渐受到社会各界的关注,所以对商标、等资产的宣传逐渐成为光大企业形象、展示发展实力的重要手段。 3、有利于拓展销售渠道、扩张经营体系。 了解商标、等无形资产使企业在推介自己的时有据可依,使潜在商增强信心,所以,进行无形资产评估对于盟主企业显得尤为重要。 4、为侵权赔偿提供依据。 在诉讼中,商标权、权评估后可以为权利人提供索赔依据,从而更有效的维护企业的合法权益。 5、对企业加强知识产权行政、**保护具有大的推动作。

企业财务审计报告:

1. 会计报表审计

各类企业年度会计报表和企业中期报表审计,常规业务审计。主要用于提供给公司股东、上级单位或有关主管部门。

2. 财务收支审计

各类企业年度报表、中期报表的债权债务以及收入和支出的审计。

3. 事业单位审计

各类事业单位的年终财务报告,按照事业单位会计制度进行审计,以确认其财务报告的真实性、有效性、合法性。提供给本事业单位或上级单位备用。

4. 经济责任离任审计

指各类企业、事业单位的法定代表人在任职期间经济责任履行情况,并鉴证和评价。是考核责任人在任职期间的经济责任和业绩。

5. 清算(包括企业合并、分离、解散、破产)审计

各类企业单位、事业单位由于各种因素终止或企业破产时,对其清算期间的债权债务的清偿、资产的以及清算期间收益、损失、费用的支出的清算,合同约定的终止清算,税务的清算和清缴,企业在工商部门进行注销登记等审计。

6. 改制审计

各类全民所有制或个体所有制企业改变其所有权性质,包括该企业投资认定、损失认定、财务状况的认定情况等出具审计报告,提供有关财政、工商、企管部门使用。

7. 审计

各类企业是否具备银行要求的条件,需对其财务报表(资产负债表、利润表、现金流量表)中的资金使用,财务的管理、经营效益等财务状况出具审计报告。

8. **鉴定审计

各类企业或个人在诉讼中接受法院、、局或当事人的委托,对涉及诉讼的经济事项或其他事项的过程、结果进行专项审计,并出具具有法律认可的审计报告。

9. 专项审计

各类企业单位、事业单位或上级主管部门,或因利益、其他有关经济情况委托对其某方面进行的专项审计,并出具审计报告提供给委托方。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

{kind=link}